Poplatek za předčasné splacení hypotéky: Kdy ho banka účtuje a jak se mu vyhnout?

Předčasné splacení hypotéky láká každého, kdo získá větší obnos peněz. Mnohé ale překvapí, že banka si může říct o poplatek. V tomto článku zjistíte, kdy a proč si banka účtuje poplatek za předčasné splacení hypotéky, jak se vypočítává a jak se mu legálně vyhnout.

Co znamená předčasné splacení hypotéky?

K předčasnému splacení dochází tehdy, když klient splatí celý úvěr dříve, než bylo ve smlouvě stanoveno. Tento krok se vyplatí například při dědictví, výhře, nebo výhodnějším refinancování. Zatímco dlužník ušetří na úrocích, banka přijde o plánovaný zisk, a proto často žádá kompenzaci.

Kdy banka poplatek účtuje?

Poplatek za předčasné splacení hypotéky se neúčtuje vždy. Vše záleží na tom, kdy a proč se klient rozhodne hypotéku uhradit.

- Splacení mimo výročí fixace

Pokud klient hypotéku splatí dříve než v době konce fixace, banka má nárok požadovat poplatek. Tím si pokrývá ztrátu způsobenou nedokončenou fixací.

Při přechodu ke konkurenci banka obvykle poplatek vyčíslí, pokud refinancování proběhne mimo konec fixace. V opačném případě k sankci nedojde.

- Prodej nemovitosti

Pokud klient prodává nemovitost zatíženou hypotékou, většinou hypotéku splácí předčasně. I v tomto případě se může poplatek objevit, pokud nenastane výjimka daná zákonem.

Co říká zákon o spotřebitelském úvěru?

Od 1. prosince 2016 chrání spotřebitele novela zákona o spotřebitelském úvěru. Tato legislativa omezuje banky v tom, kolik smí účtovat. Neexistuje už libovolné sankční navýšení jako v minulosti.

Klíčové body zákona:

- Jednou ročně může klient splatit až 25 % hypotéky zdarma.

- Ke konci fixačního období lze splatit celý úvěr bez poplatku.

- V případě úmrtí, invalidity nebo dlouhodobé nemoci zákon zakazuje jakýkoliv poplatek.

- Banka smí účtovat pouze náklady, které s předčasným splacením přímo souvisejí.

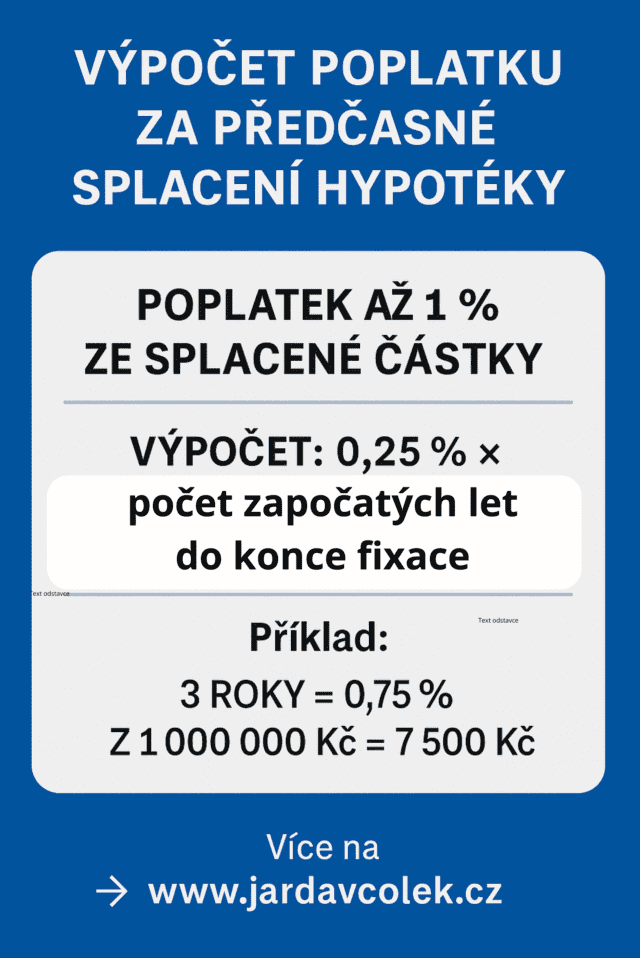

Poplatek až 1 % za předčasné splacení hypotéky

Pokud klient předčasně splatí hypotéku mimo fixaci, banka má nárok na poplatek. Ten může činit až 1 % z předčasně splacené částky. Zákon konkrétně určuje, že jde o 0,25 % za každý započatý rok, který zbývá do konce fixace, přičemž maximální výše nesmí překročit právě 1 %.

Příklad výpočtu:

Klient chce splatit zbytek hypotéky ve výši 2 000 000 Kč a do konce fixace zbývají tři roky. Banka tedy může účtovat:

0,25 % × 3 = 0,75 %,

což odpovídá 15 000 Kč.

Díky zákonnému omezení klient ví předem, s jakou výší může počítat a jak se rozhodnout.

Jak se poplatku vyhnout?

Existuje několik účinných strategií, které pomohou poplatek snížit nebo se mu zcela vyhnout.

- Splaťte hypotéku při výročí fixace

Fixace úrokové sazby bývá klíčovým momentem. Banka v tomto období nesmí účtovat žádný poplatek. Termín najdete ve smlouvě nebo výpisu z účtu.

- Využijte zákonných 25 % ročně

I mimo výročí fixace lze každoročně bez sankce splatit až čtvrtinu celkové výše úvěru. Tato možnost je ideální pro ty, kteří mají k dispozici volné prostředky, ale nechtějí zaplatit celou hypotéku najednou.

- Vyjednávejte individuální podmínky

Některé banky nabízejí klientům s dlouhodobou historií nebo v těžké životní situaci výjimky. Zkušený hypoteční specialista často dokáže vyjednat výhodnější řešení.

Vyplatí se refinancování i s poplatkem?

Ano. I když banka poplatek účtuje, celkové úspory z nového úvěru mohou tento náklad převýšit. Při snížení úrokové sazby o 1 % u dvoumilionové hypotéky může klient ušetřit 20 000 Kč ročně. Poplatek za splacení tak mnohdy nepředstavuje překážku.

Hypotéka na investiční nemovitost

I u hypotéky na pronájem nebo rekreační objekt platí většina pravidel shodně. Některé banky však tyto produkty považují za podnikatelské úvěry, kde zákon o spotřebitelském úvěru neplatí. V takovém případě může být poplatek výrazně vyšší. Je proto dobré dopředu zjistit, jak banka daný produkt klasifikuje.

Shrnutí: Pravidla znát se vyplatí

Poplatek za předčasné splacení hypotéky je běžný nástroj, kterým si banky chrání své úroky. Díky zákonným omezením však klient ví, jaká je maximální výše a kdy má na bezplatné splacení nárok. S trochou plánování a pomocí hypotečního specialisty se dá poplatek snadno obejít nebo alespoň výrazně snížit.

Doporučení hypotečního specialisty

Zvažujete předčasné splacení hypotéky, ale nejste si jisti, zda se to vyplatí? Nechte si poradit. Pomohu vám spočítat celkovou úsporu, navrhnu ideální termín a vysvětlím, jak poplatek minimalizovat. Kontaktujte mě přes formulář na jardavcolek.cz a domluvíme se na individuálním postupu.