Vlastní bydlení do třiceti? Jak z nemožného udělat skutečnost

Mladí lidé a cesta k vlastnímu bydlení se často jeví jako nedosažitelný cíl. Přesto není nereálné pořídit si vlastní bydlení do třiceti. Stačí znát pravidla, začít plánovat včas a využít možnosti, které trh nabízí. Hypotéka pro mladé, finanční pomoc rodiny i chytré spoření mohou proměnit sen v realitu.

Proč je bydlení pro mladé tak těžko dostupné?

Ceny nemovitostí rostou, ale platy zůstávají pozadu

V roce 2025 se ceny bytů šplhají do milionových částek. V Praze nebo Brně se běžný byt prodává za více než 8 milionů korun. Naproti tomu mzdy mladých zaměstnanců zůstávají pod hranicí 35 000 Kč. Tato disproporce tvoří překážku, která mnohé odrazuje.

Bez pomoci rodiny nebo vlastních úspor bývá hypotéka pro mladé těžko dosažitelná. Mnozí tak sahají po pronájmu, i když by raději investovali do vlastního.

Nabídka dostupného bydlení se tenčí

V menších městech je situace sice o něco lepší, ale i zde rostou ceny rychle. Důvodem bývá nízká výstavba, vysoká poptávka a také investiční nákupy nemovitostí.

První bydlení? Pronájem jako rozumný začátek

Pronájem umožňuje začít bez dluhů

Mladí lidé často volí pronájem, protože ten nevyžaduje okamžité investice ani složité schvalování úvěru. Poskytuje svobodu, zkušenosti a prostor na rozmyšlenou.

Náklady na nájem a spoření zároveň

Měsíční nájem v krajských městech může dosáhnout 20–25 000 Kč. Pokud si mladý člověk chce zároveň odkládat na hypotéku, musí plánovat pečlivě. Rozpočet se stává klíčovým nástrojem pro každého, kdo uvažuje o vlastním bydlení do třiceti.

Hypotéka pro mladé: cesta k vlastnímu bydlení

Banky lákají mladé klienty zvýhodněnými podmínkami

Hypotéka pro mladé nabízí:

- vyšší LTV (až 90 %)

- nižší úrokové sazby

- delší dobu splácení

- možnost zohlednit příjem obou partnerů

Více se dočteš v článku Hypotéka pro mladé 2025. Pokud se do 30 let rozhodneš jednat, banka ti může vyjít vstříc. Ovšem jen tehdy, když připravíš potřebné podklady a přistoupíš ke splácení zodpovědně.

Když nestačí příjem: ručení nebo pomoc od rodiny

Rodiče mohou darovat část financí nebo ručit nemovitostí. Tento model se stává běžnou cestou pro mladé páry. Přehled výhod společného postupu najdeš v článku Hypotéka a partnerské příjmy.

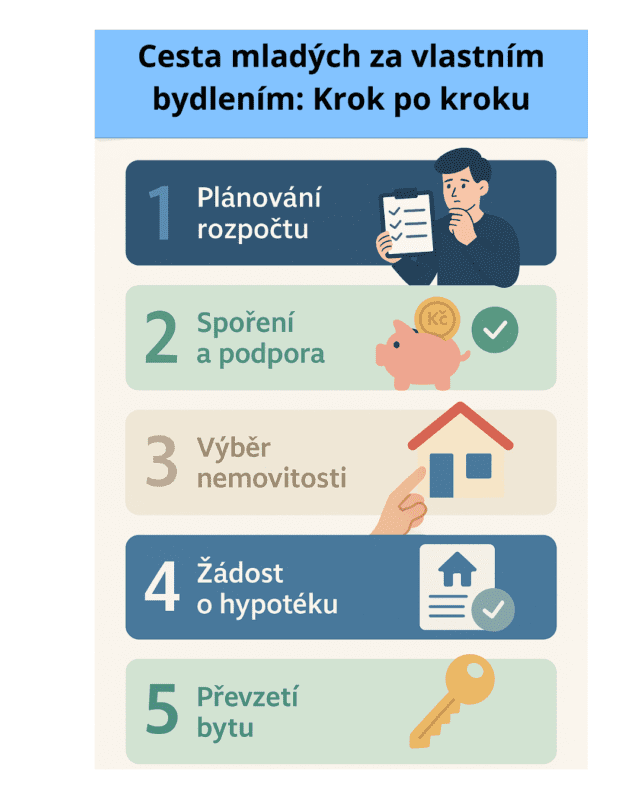

Jak si našetřit na vlastní bydlení do třiceti?

Stavební spoření jako základ

Začneš-li spořit včas, můžeš během pár let vytvořit základ pro budoucí financování. Stavební spoření navíc nabízí státní podporu a následný úvěr. Ten lze kombinovat s hypotékou, což výrazně zvyšuje dostupnost bydlení.

Dobré návyky: rozpočet, spoření a sledování výdajů

Finanční gramotnost mladých hraje zásadní roli. Kdo si vytvoří rezervu, plánuje výdaje a sleduje možnosti na trhu, zvyšuje svou šanci na hypotéku. Pomoci ti může i článek Pojištění schopnosti splácet, který chrání tvůj rozpočet v případě výpadku příjmů.

Pracuješ už při škole? Máš náskok

Příjem a zkušenosti navíc

Kdo pracuje už během studia, získává nejen příjem, ale i pracovní historii. Ta hraje roli při schvalování úvěru. Navíc si zvykáš na odpovědnost, plánování a samostatnost.

Využij každou výhodu

Zaměř se na stipendia, brigády, daňové odpočty nebo výhodné úvěry pro studenty. I to jsou nástroje, které ti pomohou investovat do budoucího domova.

Chceš vlastní byt do třiceti? Porovnávej nabídky

Hypoteční specialista jako průvodce

Spolupráce s odborníkem ti ušetří čas i peníze. Pomůže ti najít nejrychlejší cestu k hypotéce, upozorní na skryté poplatky a porovná podmínky bank.

Nejde jen o sazbu

Zajímej se i o délku fixace, poplatky za předčasné splacení nebo možnosti refinancování. Malé rozdíly mohou znamenat statisíce.

Praktické tipy pro vlastní bydlení do třiceti

- Začni spořit co nejdříve

- Zvaž partnerské financování

- Využij stavební spoření a státní podporu

- Sleduj nabídky nemovitostí i úrokových sazeb

- Konzultuj své možnosti s hypotečním specialistou

Shrnutí: vlastní bydlení do třiceti je dosažitelné

I když se dnes může vlastní bydlení do třiceti zdát jako nesplnitelný sen, správný přístup mění pravidla hry. Kdo plánuje, vzdělává se a využívá dostupné nástroje, dokáže proměnit nemožné ve skutečnost. Sledováním blogu jardavcolek.cz získáš přehled, návody a rady, jak se na tuto cestu vydat.