Co je anuitní splácení hypotéky a jak funguje?

Anuitní splácení hypotéky se v České republice řadí mezi nejčastější způsoby úhrady hypotečního úvěru. Právě anuitní splácení hypotéky nabízí klientům stabilitu, předvídatelnost a jednoduchý rozpočet. Pokud plánuješ koupi bytu nebo domu, je důležité pochopit, jak funguje anuitní splácení hypotéky a jak ovlivní tvůj rodinný rozpočet. Téma se zdá technické, ale správné pochopení ti pomůže vybrat vhodný model splácení, který zapadne do tvé finanční strategie. Ať už jde o první nemovitost nebo investiční byt, znalost anuitního splácení ti otevře dveře ke správným rozhodnutím.

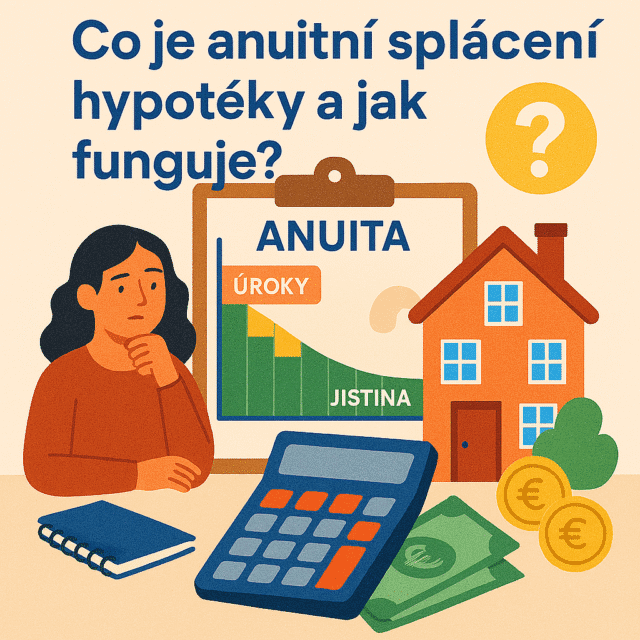

Co znamená anuitní splácení?

Anuitní splácení znamená, že každý měsíc platíš stejnou částku – tzv. anuitu. Tato měsíční splátka zahrnuje část úroku a část jistiny. Na začátku hypotečního období tvoří splátku převážně úrok, zatímco ke konci úvěru se výrazně zvyšuje podíl jistiny. A právě v tom tkví výhoda – nemění se výše splátky, ale její vnitřní struktura se postupně mění ve tvůj prospěch.

Díky tomu si můžeš přesně naplánovat svůj rozpočet na desítky let dopředu. Tento model zajišťuje klid v duši, protože přesně víš, kolik zaplatíš každý měsíc.

Výhody anuitního splácení

Jednou z největších výhod anuitního splácení zůstává finanční stabilita. Každý měsíc hradíš stejnou částku, což oceníš zejména v dlouhodobém horizontu. Pokud tedy pracuješ s napjatým rozpočtem nebo plánuješ další investice, anuitní splácení hypotéky ti umožní přesné plánování bez nečekaných výkyvů.

Další výhodou bývá jednoduchost – nemusíš přepočítávat složité vzorce nebo zjišťovat, kolik ti zbývá splatit. Vše máš přehledně uvedené ve splátkovém kalendáři. Navíc ti banka často nabídne výhodnější podmínky právě u tohoto typu splácení.

Kdy se anuitní splácení nehodí?

Přestože má anuitní splácení řadu výhod, nemusí se hodit každému. Pokud očekáváš výrazný nárůst příjmů v budoucnosti nebo máš k dispozici vyšší počáteční hotovost, možná ti bude více vyhovovat progresivní model splácení. U něj sice začínáš nižší částkou, ale splátky postupně rostou.

Anuitní splácení také nemusí vyhovovat těm, kteří chtějí rychleji umořit jistinu. V prvních letech totiž odvádíš bance hlavně úroky, a teprve později se začíná skutečně snižovat výše samotného úvěru.

Praktický příklad z reality

Představme si hypotéku ve výši 3 miliony korun se splatností 25 let a úrokovou sazbou 5 %. Pokud zvolíš anuitní splácení, budeš platit zhruba 17 500 Kč měsíčně. Tato částka se po celou dobu fixace nezmění, což ti umožní klidně plánovat ostatní výdaje.

Na začátku platíš zhruba 12 500 Kč jako úrok a 5 000 Kč jako jistinu. Po několika letech se poměr obrátí, což je z hlediska dlouhodobého plánování výhodné.

Klíčová rozhodnutí před podpisem hypotéky

Před podpisem hypoteční smlouvy si musíš odpovědět na několik otázek:

- Chci předvídatelné splátky?

- Počítám s dlouhodobým splácením bez mimořádných splátek?

- Zvládnu splácet stejnou částku i při případném výpadku příjmu?

Pokud odpovíš „ano“, právě anuitní model hypotéky ti bude vyhovovat nejvíce.

Chytré tipy pro výběr hypotečního modelu

Na blogu jardavcolek.cz najdeš praktické rady, které ti pomohou zorientovat se ve světě hypotečního financování. Například:

- Využij srovnání splácení hypotéky, ať máš přehled.

- Sleduj vývoj úrokových sazeb, protože i anuitní model se může změnit po skončení fixace.

- Zvaž mimořádné splátky – i u anuitního modelu je můžeš provést a zkrátit tak celkovou dobu splácení.

Srovnání s progresivním splácením

Progresivní splácení začíná nižšími částkami, ale časem se splátky zvyšují. Tento model může vyhovovat těm, kteří čekají růst příjmů nebo počítají s většími mimořádnými splátkami.

Naopak anuitní splácení hypotéky se hodí pro stabilní rodinné rozpočty. Klienti často oceňují fakt, že jejich měsíční náklady zůstávají neměnné. Právě tato předvídatelnost hraje v nejistých dobách velkou roli.

.

Shrnutí: Vyplatí se anuitní splácení?

Ano, pokud hledáš stabilitu, předvídatelnost a jednoduchost, anuitní splácení hypotéky nabízí ideální řešení. Funguje jako pevný základ v nejistém finančním prostředí a pomáhá lidem v každé životní fázi. Ať už se rozhoduješ o prvním bydlení nebo plánuješ investici, znalost modelu anuitního splácení ti umožní chytře řídit své finance a neztratit půdu pod nohama.

Pokud hledáš další rady ohledně hypoték, investic do bydlení nebo konkrétní modely financování, sleduj blog jardavcolek.cz. Pomohu ti zorientovat se v pojmech, které banky vysvětlují složitě – jednoduše, srozumitelně a bez prázdných frází.