Pojištění schopnosti splácet: Kdy se vyplatí, co kryje a proč ho zvážit u každé hypotéky?

Pojištění schopnosti splácet, známé také jako pojištění splácení hypotéky nebo zajištění příjmu při výpadku, patří mezi klíčové nástroje ochrany domácího rozpočtu. Tento produkt již nepředstavuje jen volitelný doplněk k úvěru. Stále více lidí si totiž uvědomuje jeho zásadní roli v případě nemoci, ztráty zaměstnání nebo jiné životní komplikace. V krizových obdobích dokáže pojištění schopnosti splácet udržet stabilitu financí i bez pravidelného příjmu.

Zajímá vás, kdy se pojištění vyplatí? Co vše zahrnuje jeho krytí? A jak může ovlivnit vaši hypotéku? V následujícím článku najdete všechny klíčové informace pro finančně klidnější život.

Co je pojištění schopnosti splácet?

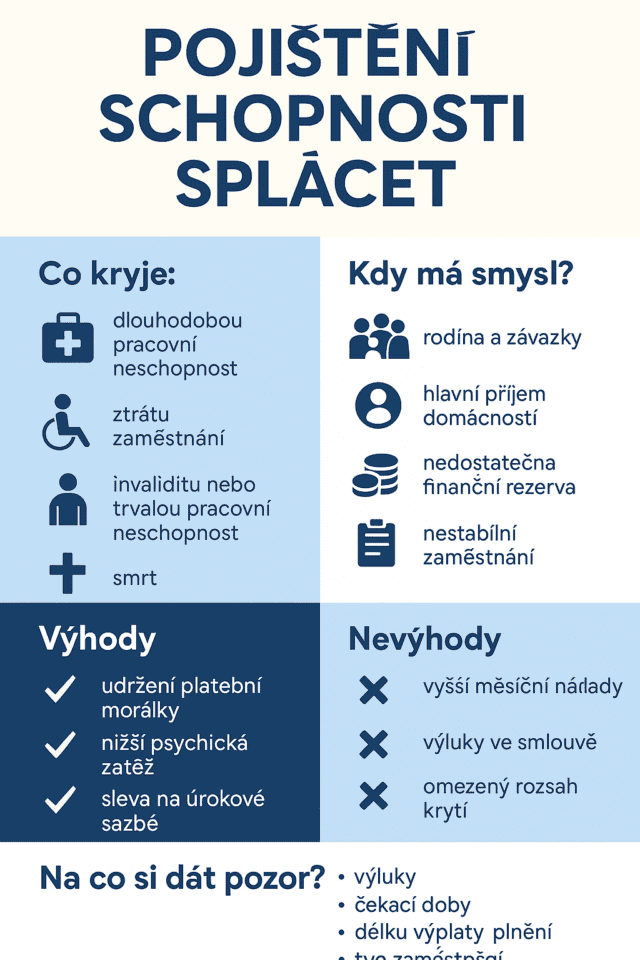

Zajištění schopnosti splácet představuje finanční nástroj, který pomáhá klientům zvládnout splácení úvěru i ve chvílích, kdy dojde k výpadku příjmu – dočasnému nebo trvalému. Nejčastěji kryje tyto situace:

- dlouhodobou pracovní neschopnost,

- ztrátu zaměstnání,

- invaliditu nebo trvalou pracovní neschopnost,

- úmrtí dlužníka.

Tento typ krytí banky často nabízejí jako doplněk k hypotečnímu úvěru. Přestože sjednání není povinné, v mnoha případech se vyplatí. Kromě větší jistoty může klient získat i výhodnější úrok. Na konkrétní nabídce banky záleží vždy individuálně.

Jak pojištění funguje v praxi?

Představte si situaci, kdy klient ztratí zaměstnání nebo se dlouhodobě léčí. V takových případech pojišťovna převezme povinnost hradit měsíční splátky hypotéky podle sjednaných podmínek. Nejde o splacení celého dluhu, ale o dočasné pokrytí závazků. Díky tomu má klient čas vyřešit nepříznivou situaci.

Například Petr uzavřel hypotéku na 3,5 milionu Kč a utrpěl úraz. Kvůli němu nemohl docházet do zaměstnání. Po 30 dnech pracovní neschopnosti mu pojišťovna začala vyplácet měsíční splátku hypotéky ve výši 17 200 Kč. Vyhnul se tak finančním potížím i ztrátě domova. Tento příběh ilustruje, jak může správné pojištění pomoci překonat složité období.

Kdy má pojištění smysl?

Nejvíce se tento typ pojištění vyplatí klientům, kteří:

- mají rodinu a finanční závazky (například děti, hypotéku, leasing),

- žijí z jediného příjmu,

- nedisponují dostatečnou finanční rezervou,

- působí v nejistých profesích nebo mají pracovní smlouvu na dobu určitou,

- měsíčně splácejí vyšší částky.

Těmto skupinám nabízí pojištění schopnosti splácet zásadní ochranu. Klienti s dostatečnými úsporami nebo s více zdroji příjmů mohou podobné situace zvládnout i bez této pojistky. V každém případě se vyplatí zvážit individuální finanční možnosti. Důležité je vybrat řešení podle konkrétních potřeb.

Výhody a nevýhody pojištění

Výhody:

- Udržení pravidelného splácení bez prodlení.

- Menší psychická zátěž při nenadálých událostech.

- Výhodnější podmínky u některých bank.

- Automatické plnění po splnění podmínek.

Nevýhody:

- Vyšší měsíční náklady (cca 6–10 % z výše splátky).

- Různá omezení podle výluk v pojistné smlouvě.

- Určité situace pojištění nepokrývá (například výpověď kvůli porušení pracovní kázně).

Co si ohlídat při sjednání?

Při výběru pojistky je důležité zaměřit se na následující aspekty:

- Výluky – některé diagnózy nebo způsoby ukončení pracovního poměru nemusí vést k plnění.

- Čekací doby – často platí karenční lhůta (30 až 90 dní), kdy ještě nárok na výplatu nevzniká.

- Délka výplaty – některá pojištění kryjí pouze 6 až 12 měsíců.

- Forma pracovního poměru – většina pojišťoven vyžaduje smlouvu na dobu neurčitou.

Před podpisem pojistné smlouvy i hypotečního úvěru věnujte pozornost celkovému nastavení. Podívejte se, jak správně nastavit hypotéku.

Alternativy k pojištění schopnosti splácet

Vedle tohoto pojištění existují i jiné způsoby, jak chránit rodinný rozpočet:

- Rezervy ve výši 6 až 12 měsíčních splátek vám poskytnou potřebný klid.

- Životní nebo úrazové pojištění s připojištěním invalidity nabízí širší krytí včetně těžších zdravotních následků.

- Flexibilní hypotéka umožňuje přerušení nebo snížení splátek v případě potřeby.

Každé řešení má své výhody i limity. Klíčem zůstává dlouhodobé plánování a zodpovědnost.

Kolik pojištění stojí?

Cena se odvíjí od několika faktorů – především od výše úvěru, věku klienta a požadovaného rozsahu krytí. Obvykle se měsíční částka pohybuje mezi 200 až 800 Kč.

Ačkoli se může zdát, že jde o výdaj navíc, v krizové situaci tato částka představuje výraznou úlevu. Ve srovnání s důsledky výpadku příjmu se jedná o rozumnou investici. Klient tak získává nejen finanční, ale i psychickou jistotu.

Často kladené otázky (FAQ)

Je pojištění schopnosti splácet povinné?

Ne, ale banky ho často doporučují nebo podmiňují lepší úrokovou sazbou.

Jak rychle začne pojišťovna plnit?

Záleží na konkrétních podmínkách smlouvy. Obvykle až po uplynutí karenční doby.

Kdo si ho nemůže sjednat?

Například osoby s pracovním poměrem na dobu určitou nebo lidé bez stabilního příjmu mohou mít problém s jeho sjednáním.

Vyplatí se i OSVČ?

Ano, ale nabídka pro podnikatele bývá omezenější. Je třeba pečlivě porovnat podmínky jednotlivých pojišťoven.

Proč o pojištění uvažovat právě dnes?

Ekonomická situace zůstává nestabilní. Trh práce přináší nové výzvy a životní náklady rostou. V takovém prostředí je rozumné zaměřit se na bezpečné splácení. Hypotéka nepředstavuje krátkodobý závazek. Naopak – ovlivňuje život celé domácnosti na mnoho let dopředu.

Při sjednávání nového úvěru je vhodné promyslet i formu ochrany příjmů. Nejde o přehnané obavy, ale o zdravý finanční přístup. V rozhodující chvíli může vhodně zvolené pojištění znamenat rozdíl mezi pohodlím a krizí.

Závěr: Pojištění jako základní stavební kámen klidného splácení

Každý hypoteční specialista, doporučuje pojištění schopnosti splácet jako základní nástroj zajištění úvěru. Rozhodnete-li se pro klasický pojistný balíček nebo jinou formu ochrany, nezapomínejte na klíčovou hodnotu předvídavosti.

Právě ta totiž v oblasti financí znamená rozdíl mezi jistotou a stresem. S rozumným plánováním získáte nejen klid v duši, ale i jistotu, že i v těžkých časech zůstane váš domov v bezpečí.

Další praktické rady najdete na mém blogu jardavcolek.cz