Potřebujete financovat bydlení ihned a využíváte stavební spoření? Překlenovací úvěr vám umožní získat peníze bez čekání.

Potřebujete financovat bydlení ihned a využíváte stavební spoření? Překlenovací úvěr vám umožní získat peníze bez čekání.

Proč banky zamítají hypotéku a co dělat, když to potká vás Kdy banka zamítne hypotéku a co s tím dělat? Taková situace dokáže zkomplikovat plány na vlastní bydlení a vyvolat řadu otázek. Odmítnutí hypotéky ale není konec – často jde o varovný signál, který lze využít k nápravě. Pokud vám banka hypotéku zamítla, vyplatí se...

Úvěr ze stavebního spoření patří mezi dostupné a stabilní formy financování bydlení. Nabízí se ve dvou variantách – jako řádný úvěr pro klienty, kteří splnili podmínky spoření, a jako překlenovací úvěr, který umožní čerpat prostředky dříve. Využívá se především na rekonstrukce, modernizace, výstavbu nebo koupi nemovitosti.

Hypotéku na družstevní byt lze získat i bez převodu do osobního vlastnictví. Podívejte se, jak funguje, co banky vyžadují a jaké jsou možnosti financování.

Podpojištění nemovitosti u hypotéky je časté, ale podceňované riziko. Zjistěte, co to znamená, jak mu předejít a proč je důležité zohlednit i vliv inflace na pojištění a úvěr.

Mladí lidé do 36 let mohou při žádosti o hypotéku využít výhodnějších podmínek. Banky a Česká národní banka jim umožňují vyšší LTV až do 90 % hodnoty nemovitosti a mírnější limity DTI a DSTI, což znamená, že dosáhnou na vyšší úvěr i s nižším příjmem. Díky těmto úlevám mohou snáze financovat vlastní bydlení.

Hlavními výhodami jsou stabilita, ochrana proti inflaci, pasivní příjem a možnost financování, zatímco nevýhody zahrnují nízkou likviditu, riziko neobsazenosti, nutnost správy a daňové zatížení.

Odhad nemovitosti určuje její tržní hodnotu a hraje klíčovou roli při prodeji, koupi, hypotéce nebo dědictví. Provádí ho bankovní odhadce nebo soudní znalec. Výsledná cena závisí na lokalitě, stavu a aktuální situaci na trhu. Správný odhad ti pomůže nastavit férovou cenu a získat výhodné financování.

Úrokové sazby hypoték v roce 2025 reagují na rozhodnutí ČNB, inflaci a tržní konkurenci. Článek poradí, jak najít nejlepší sazbu a na co si dát pozor.

Průkaz energetické náročnosti budovy slouží k hodnocení energetické efektivity domu nebo bytu. Povinnost předložit PENB platí při prodeji, pronájmu i novostavbě.

Článek přináší praktický návod, jak podat žádost o hypotéku bez stresu. Vysvětluje jednotlivé kroky, upozorňuje na důležité dokumenty a nabízí užitečné nástroje jako kalkulačku hypotéky, srovnání úrokových sazeb nebo rady k refinancování. Ideální průvodce pro každého, kdo chce financovat vlastní bydlení chytře a výhodně.

Co je to bonita a proč je klíčová při schvalování hypotéky? Zjistěte, co banky sledují, jak ovlivnit hodnocení bonity a zvýšit šanci na získání úvěru.

DTI (Debt to Income) ukazuje, kolikrát byste ročně museli vydělat, abyste splatili všechny své dluhy. Čím nižší DTI, tím vyšší šance na získání hypotéky. ČNB nastavila limity: 8,5násobek příjmu pro běžné žadatele, 9,5násobek pro mladší 36 let. Spolu s LTV a DSTI tvoří DTI klíčovou trojici pro schválení úvěru. Spočítejte si své DTI v kalkulačce a zjistěte, jak na tom jste. Chcete vědět víc? Ozvěte se mi.

DSTI (Debt Service to Income) ukazuje, kolik procent vašeho měsíčního příjmu padne na splátky všech dluhů. Například DSTI 45 % znamená, že téměř polovina příjmu jde na úvěry. I když Česká národní banka zrušila povinné limity, většina bank se jich stále drží. Pokud se vejdete do 40–45 %, výrazně zvyšujete šanci, že hypotéku získáte. Vyšší DSTI znamená vyšší riziko, a tedy nižší ochotu banky půjčit. Spočítejte si své DSTI v kalkulačce a zjistěte, jak na tom jste – než se vydáte pro hypotéku.

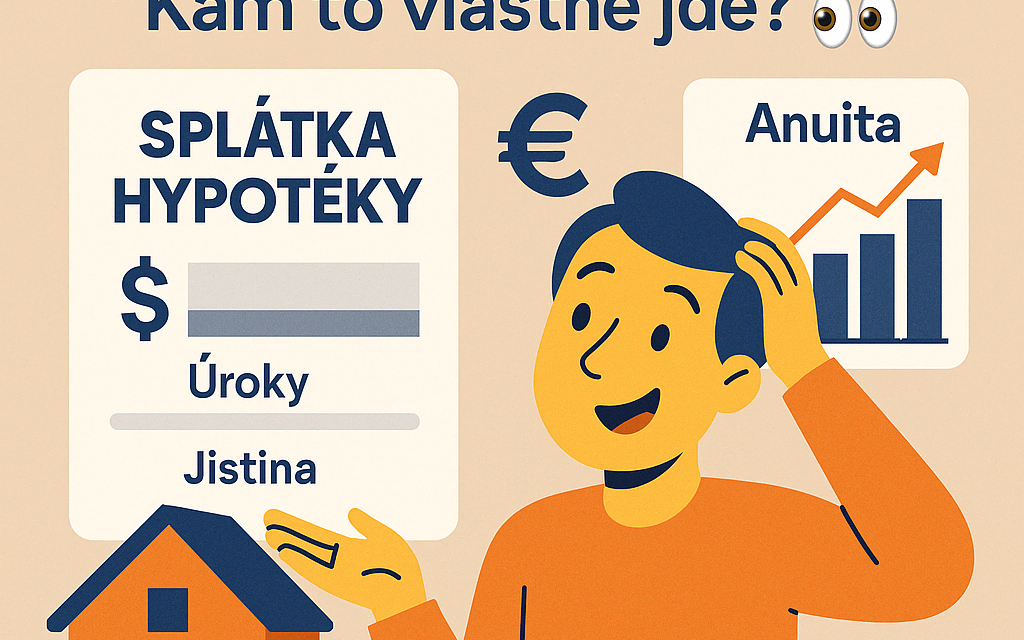

Jistina je základní částka, kterou si u hypotéky půjčujete – tedy samotný úvěr bez úroků a poplatků. Z každé měsíční splátky se jistina postupně snižuje, protože část splátky směřuje právě na její úhradu. Čím menší je zbývající jistina, tím méně zaplatíte na úrocích, protože ty se vždy počítají z aktuální výše dluhu. To znamená, že sledování vývoje jistiny vám pomůže lépe porozumět tomu, kolik skutečně splácíte a jak rychle se váš dluh snižuje.

LTV (Loan-to-Value) představuje klíčový ukazatel při schvalování hypotéky. Vyjadřuje poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Banky podle LTV určují rizikovost úvěru, výši úrokové sazby i podmínky poskytnutí hypotéky.

Americká hypotéka je neúčelový úvěr se zástavou nemovitosti, díky kterému můžeš získat peníze na cokoliv – bez nutnosti dokládat, jak je využiješ. Oproti spotřebitelskému úvěru nabízí nižší úrok, možnost čerpání vyšších částek a delší dobu splatnosti až 20 let. Hodí se například na rekonstrukci, rozjezd podnikání, cestování nebo sloučení starších půjček. Podmínkou je vlastnictví nemovitosti, kterou lze zastavit – úvěr obvykle pokryje až 70 % její hodnoty.

Příjem, výdaje, typ zaměstnání, úvěrová historie i počet členů domácnosti – to vše hraje roli. Banka z toho vypočítá tvou bonitu a podle ní určí, kolik ti může půjčit.

Doba splatnosti hypotéky ovlivňuje výši měsíční splátky i celkové náklady. Kratší délka znamená vyšší splátky, ale nižší úroky a rychlejší splacení. Delší hypotéka nabízí nižší splátky a větší flexibilitu, ale vede k vyššímu přeplatku. Správný výběr délky hypotéky závisí na příjmech, plánech a schopnosti nést riziko. Moderní hypotéky navíc umožňují flexibilní přizpůsobení splátek podle aktuální životní situace.

V roce 2025 záleží na správné volbě délky fixace víc než kdy dřív. Zjisti, kdy se hodí kratší, střední nebo dlouhá fixace a jak ovlivní tvou hypotéku.

Pro žadatele o hypotéku se v roce 2025 očekává postupné snižování úrokových sazeb a možné mírné oživení poptávky na trhu s nemovitostmi. Konkurence mezi bankami by měla přinést výhodnější nabídky, nicméně důležitá zůstává individuální finanční situace a pečlivá příprava včetně porovnání nabídek.

Zástavní právo chrání banku i vás. Umožní získat vyšší úvěr a lepší podmínky. Po splacení hypotéky zástavu z katastru odstraníte.

Hypotéka vyžaduje zajištění, nejčastěji formou zástavního práva k nemovitosti. Je to standardní postup, který chrání obě strany a umožňuje poskytnout výhodnější podmínky úvěru.

Blíží se konec fixace vaší hypotéky? Zvažujete, jestli refinancovat nebo refixovat? V článku najdete přehledný rozdíl mezi oběma možnostmi, jejich výhody i nevýhody a také konkrétní příklad z praxe, kde refinancování přineslo výraznou úsporu.

To je jedna z nejčastějších otázek, kterou dostávám a naprosto oprávněně. Každý má jinou situaci a banka se při schvalování dívá na víc než jen váš plat.

Hypoteční kalkulačka je šikovný pomocník, je potřeba mít na paměti, že výsledky jsou jen orientační. Proto je vždy dobré konzultovat výsledek s hypotečním specialistou.

Převod hypotéky při rozvodu nebo úmrtí partnera řeší situaci, kdy jeden z partnerů přebírá splácení úvěru. Banka přitom posuzuje jeho schopnost úvěr dále hradit – stejně přísně jako u nové žádosti. Pomoci může nový spoludlužník i hypoteční specialista.

Co je splátka hypotéky? Je to pravidelná částka, kterou měsíčně platíte bance. Obsahuje dvě hlavní složky – jistinu (částka, kterou si opravdu půjčujete) a úroky (co si banka účtuje za půjčení peněz). Poměr těchto částí se v čase mění – na začátku platíte víc úroků, později převažuje jistina.

Předčasné splacení hypotéky může být výhodné, ale vyplatí se ho dobře promyslet. Pozor na poplatky mimo výročí fixace. Pokud máte výhodnou sazbu, může se víc vyplatit peníze investovat. Při konci fixace lze splácet zdarma a upravit podmínky. A hlavně – nezapomeňte si nechat finanční rezervu. Své možnosti vždy raději konzultujte s odborníkem.

Ceny nemovitostí v Česku stagnují, reálně lze ale stále vyjednat slevy, zejména u energeticky náročnějších nemovitostí. Kupujícím se krátí čas, s klesajícími úroky hypoték v roce 2024 se jejich silná pozice zmenší. Využijte aktuální situace k výhodnému nákupu kvalitní nemovitosti.

Darovat nemovitost nezletilému 🤔 Darovat nemovitou věc je samozřejmě možné i nezletilému dítěti. Je však třeba počítat s tím, že je nutné splnit určité dodatečné formální povinnosti. 👨🎓 Nad rámec samotného soupisu darovací smlouvy je třeba podat návrh na schválení darování nezletilému opatrovnickým soudem.

Zákaz zcizení a zatížení nemovitostí chrání vlastnická práva a brání podvodům. Zajišťuje stabilitu vlastnických vztahů, neboť vyžaduje souhlas majitele s převodem či zatížením. Je součástí právního řádu a představuje důležitou záruku pro banky poskytující úvěry zajištěné nemovitostmi.

Vlastník může darovat celou nemovitost nebo ideální podíl. U bytů to mohou omezit stanovy SVJ. Darování části znamená převod ideálního podílu, fyzické rozdělení pozemku vyžaduje plán a souhlas úřadu, které se přikládají ke smlouvě.

Věcné břemeno dožití nejčastěji zajišťuje dárci (popřípadě dalším osobám dle jeho výběru) právo doživotního a bezplatného užívání darované nemovitosti i po jejím převodu na obdarovaného.♻

Dostali jste se do problémů se splácením hypotéky? Nečekejte. V článku najdete konkrétní rady, jak situaci řešit bez ztráty nemovitosti.

Taktéž nazývána jako investiční hypotéka, která slouží klientům pro pořízení nemovitosti za účelem pronájmu třetí osobě.👍 Při posuzování bonity klienta se tak kromě standardních aktuálně doložitelných příjmů může počítat i s příjmem z budoucího pronájmu nemovitosti, kdy tento příjem je většinou krácený určitým poměrem z důvodů možného rizika výpadku příjmu.

Podpojištění nemovitostí je velmi aktuální problém.🎪 Každému, kdo vlastní nějakou nemovitost, hrozí, že bez správně nastaveného pojištění se v případě nějakého většího průšvihu může ocitnout bez prostředků na opravu nebo pořízení nového bydlení.

© Jaroslav Včolek 2025

Jaroslav Včolek

Vázaný zástupce IČO: 69236640 jednající jménem společnosti Broker Trust, a.s., která je v registru ČNB vedena jako Samostatný a Investiční zprostředkovatel pod IČO: 26439719. Zprostředkovává tedy pojištění, doplňkové penzijní pojištění, úvěry a investice. Bližší informace získáte na https://www.brokertrust.cz/pro-klienty.

IČO: 69236640NAŠE KANCELÁŘEKde mě najdete?

28. října 3388/111, 702 00 Ostrava8. pěšího pluku 2380, 738 01 Frýdek-Místek

28. října 3388/111, 702 00 Ostrava8. pěšího pluku 2380, 738 01 Frýdek-Místek